")

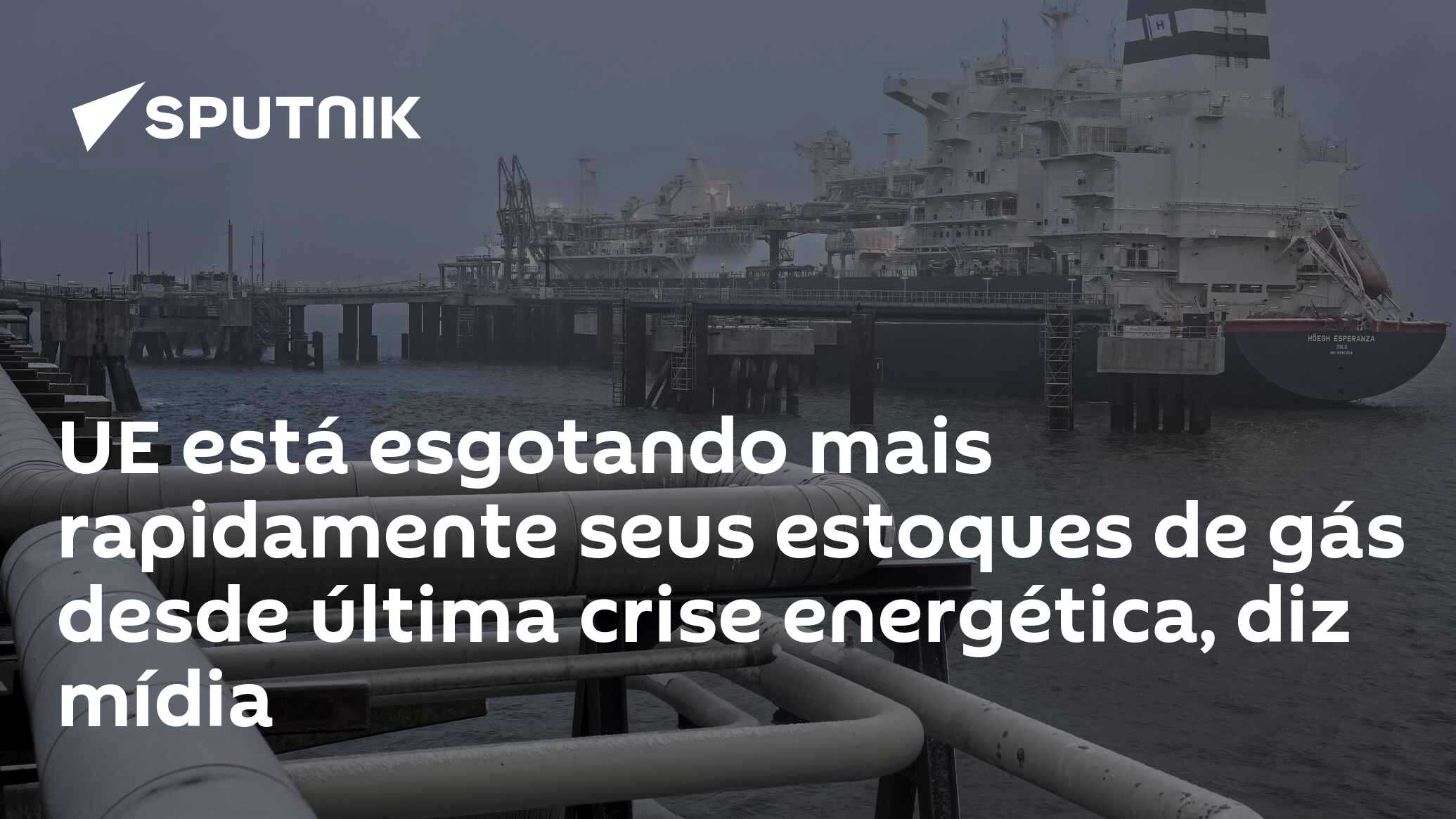

Além disso, a UE se depara com a crescente concorrência por gás natural liquefeito (GNL) no mercado global. Compradores asiáticos, atraídos por preços mais baixos, estão aumentando suas aquisições, resultando em uma desaceleração das importações para o continente europeu. Em 2021, a situação foi ainda mais crítica, quando a UE decidiu sancionar a Rússia em resposta à invasão da Ucrânia, substituindo as fontes de gás mais baratas e estáveis por alternativas americanas, que são mais caras.

Atualmente, os estoques de gás na UE estão em torno de 75% da capacidade, o que, embora seja ligeiramente superior à média dos últimos dez anos, é substancialmente inferior aos 90% registrados no mesmo período do ano anterior. Esses fatores levantam preocupações sobre a capacidade da UE de reabastecer seus estoques sem incorrer em custos elevados, especialmente com negociações por entregas no próximo verão já mostrando preços superiores aos de inverno.

Outro ponto crítico se relaciona com as metas de armazenamento estabelecidas pela Comissão Europeia, que exigem que os países membros preencham seus reservatórios até 90% de capacidade até o início de novembro. A possibilidade de alguns países não cumprirem essa meta é real, especialmente considerando a influência dos EUA, que são atualmente o principal fornecedor de GNL, e as novas regulamentações que podem afetar o abastecimento do Catar, terceiro maior fornecedor da UE.

Essas dinâmicas destacam a fragilidade da segurança energética da UE, à medida que os membros buscam equilibrar suas necessidades urgentes com a complexidade das relações comerciais e as exigências regulatórias em um cenário geopolítico volátil. A situação atual é um alerta para a necessidade de estratégias mais robustas e diversificadas no gerenciamento de suprimentos energéticos.