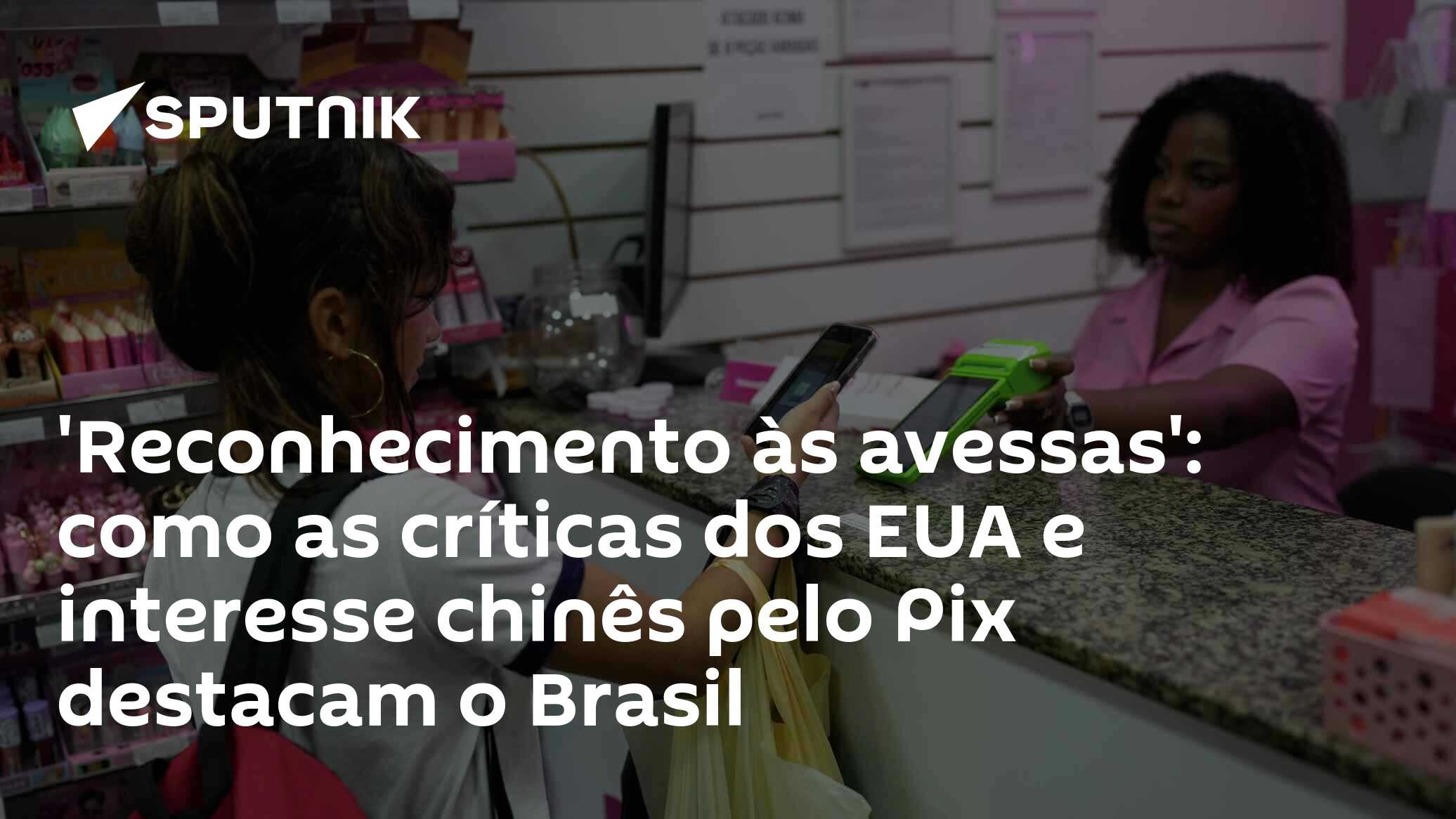

Durante uma entrevista, Hsia Hua Sheng, vice-presidente do Bank of China, destacou a intenção de implementar o Pix na China, sublinhando a importância do sistema brasileiro para várias empresas chinesas que operam no país, incluindo a AliExpress e a Keeta. O interesse chinês surge em um momento em que o Escritório de Comércio dos EUA (USTR) acusa o Banco Central do Brasil de práticas abusivas, argumentando que sua dupla função como regulador e operador do Pix prejudica a concorrência com empresas de cartões de crédito americanas.

A crítica americana propõe, inclusive, a imposição de uma tarifa de importação de 25% sobre produtos brasileiros, alegando que o Pix distorce o mercado. Especialistas, no entanto, rebatem essas acusações, considerando-as infundadas. Segundo eles, o sistema é uma inovação que não configura um tratamento preferencial, mas sim uma mudança na dinâmica econômica que reduz a dependência de cartões de crédito tradicionais, como Visa e Mastercard, cujas taxas muitas vezes oneram os consumidores.

De acordo com Evandro Menezes de Carvalho, professor da Universidade Politécnica de Macau, o interesse da China se alinha a um respeito pela soberania nacional, refletindo uma abordagem menos confrontativa do que a dos EUA. Para Carvalho, o Pix poderia não apenas atender uma demanda interna, mas também estabelecer-se como uma ferramenta de projeção tecnológica para o Brasil, potencialmente influenciando outros países da América do Sul.

O formato de pagamentos instantâneos e sem custos auxilia na popularização do Pix e, paradoxalmente, as críticas americanas têm alimentado sua aceitação popular, elevando o sistema a uma questão de debate político. Este fenômeno é reforçado pela ideia de que a inovação brasileira no setor financeiro é uma resposta eficaz às crescente reclamações sobre a dependência de sistemas de pagamento dominados por potências ocidentais.

Para Bruno de Conti, economista da Unicamp, o interesse da China no sistema deve ser visto no contexto de uma competição global por autonomia financeira. Com a crescente desolarização e a busca por sistemas de pagamento alternativos, o Brasil se destaca como um exemplo positivo, contribuindo para reduzir vulnerabilidades diante de um mundo financeiro que se mostra cada vez mais complexo e interconectado.

Entretanto, uma possível integração entre o Pix e plataformas como Alipay e WeChat Pay, amplamente usadas na China, levantaria desafios regulatórios. É essencial que a colaboração não comprometa o controle do Brasil sobre seu próprio sistema de pagamentos, evitando que o mercado interno seja dominado por grandes empresas estrangeiras. Essa cautela é vital em um mundo onde a informação financeira se torna um ativo estratégico, decidindo a capacidade de um país de manter sua soberania econômica.

-

-

-

-